自己破産後の生活って何が違うの?デメリットは本当に無いのか調べた結果

自己破産後の生活は皆さん心配だと思います。自己破産をしたのは良いけれど、結局何が変わるのか自己破産手続の前に知っておきましょう。気持ちがきっと楽になるはずです!

自己破産の最大のメリットは借金を帳消しに出来ることです。これにより精神的に安定し、新しい生活を切り開く活力が生まれ、本来の自分を取り戻せるはずです。

自己破産は世の中から冷たい視線を受けてしまうと考えられていますが、実は自分から言わなければ他人にわかることは殆どありません。官報に名前が掲載されますが一般の方が見ることはまずありません。誰かに見られたとしても、何処の誰なのか調べる方はいません。

官報に掲載されている情報は、「公務員の人事異動」「行方不明者事柄」「相続に関する事柄」「皇室関連」「大手企業の決算公告」などになります。債務整理を行った方の名前だけが載るわけではありません。

官報を仕事として見ている方は、個人信用情報機構や保険会社、金融会社などです。把握されても特に問題はありません。これと同時に闇金といわれる企業もリサーチを行っていることがあり、自宅にダイレクトメールが届くことが稀にあります。

この場合は完全無視をしておけばよいです。弱者を狙った手法ですが、一定の方がまた同じことを繰り返すためターゲットになっています。

参考記事⇒ 自己破産後には官報に掲載されます

自己破産後のポイント

- 会社に自己破産した事は解らない

- 戸籍や住民票に自己破産をしたと記録されない

- 選挙権が無くなることはない

- 借入先からの脅しなどはない

- 金融機関から融資が5年間は受けることが出来ない(ブラックリストと呼ばれる)

- 自己破産後7年間は再び自己破産をする事が出来ない

- 一時的に財産の売買は出来なくなる(破産後に新しく不動産を持つことは可能)

- 一時的に弁護士、公認会計士、司法書士、税理士、行政書士等の職業に就くことが出来ない

自己破産後に気になるのは、知人や友人などに自己破産者だと知られることだと思います。土地や家などの不動産を所有し、処分をする場合は知られる可能性がありますが、既に返せない状態であれば精神的に追い込まれていると思いますから、自己判断せずに弁護士に相談しましょう。

また、不動産を持ち続けながら返済をする債務整理の方法もあるのでとにかく自己判断はNGです。自己破産前に不動産の名義を変更する行為は自己破産ができないことも多いため気をつけてください。

自己破産後の生活においてデメリットと思われることは、借入れが出来ないため現金による生活をしなくてはいけないことです。そもそも借入れにより失敗をしている方が多いと思いますから、しばらくは借入れが出来なくて当然です。

ただし、99万円以下の現金を所持することなどは認められています。自己破産後に現金が全くなければ生活をしていくことも出来ませんから、手元に残せるものは残しておくことをお勧めします。

余談になりますが借金差し押さえの対象に年金や生活保護、小規模企業共済受給権、中小企業退職共済受給権は含まれません。最近は若い方だけではなく高齢の方も自己破産者が増えているようです。

自己破産後に見直したい生活リズムと問題点

自己破産をすること自体は難しくないため自己破産をしたとします。しかし、自分の生活における借金の場合は特に注意が必要になります。

若い方の場合には生活環境を見直すことが難しく、再度同じような借金をしてしまうケースが多いようです。自己破産は基本的に人生で1回限りとなるため、二度と辛い生活に戻らない強い気持ちが大事です。

自己破産を考えているのであれば、お金に困っている現実があります。理由は人それぞれだと思いますが、生活していく上で計画したにも関わらず借金をしてしまった方は気をつけましょう。

- なぜ借金をしてしまったのか?

- なぜ収入があるのに支払いの方が多いのか?

- どうして改善できなかったのか?

殆どの理由は収入に見合った生活をしていないことが上げられます。運悪くリストラになった場合にはこの限りではありませんが、収入に対し支出の方が多いから借金になります。

クレジットカードは便利ですが、金銭感覚が鈍る方もいます。リボ払いも便利ですが、金利を考えると有効な手段とは思えません。

買い物の事例では意外にも主婦の方が支払いに悩み、その場限りの借入れを行うことが多くなっています。インターネット審査だけでクレジットカードが作れる時代となり便利な反面、金銭感覚の麻痺を起す方もいるようです。

今まではノンバンクからの無担保借入れが問題視されてきましたが、実は銀行カードローンも問題になりつつあります。銀行と聞くと安心感があり、つい借り入れる方も多くなりがちですが、安易に借り入れれば利子が膨らみ自己破産につながる恐れもあります。

テレビコマーシャルでも言っていますが、返済できる分だけ計画を持って借り入れなければいけません。自己破産を行い新しい生活を手に入れても逆戻りしない本人の気持ちも大事なのです。

参考記事⇒ 自己破産とクレジットカード(デビットカード)についてまとめました

自己破産をする前にこれまでの生活を見直さなければ、同じことを繰り返してしまう可能性があるため、生活環境の一新も重要だと考えられます。

自己破産をする年齢は若い方が良いのか?考えられる現実世界

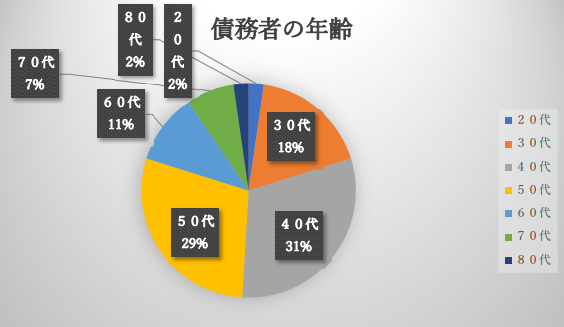

自己破産をする年齢を考えてみました。最近では高齢者の自己破産が多くなり社会問題になっています。しかし、全体的割合はまだまだ少ないようです。

一生懸命自分の人生を歩んできたにもかかわらずお金に困ることもあります。ふがいない気持ちでいっぱいだと思われるため同情をしそうですが、他人にはどうすることもできません。自分で解決方法を見つけ前に進まなければいけないため辛いと思います。

相談場所として弁護士に相談するだけなら無料の場合も多くなっているため、困っている方はご相談されてもよいと思います。

実際に自己破産をしている年齢を調べてみると40代の男性がワースト1位です。これは想定できることだと私も思います。住宅ローンや家族などが増えるため生活費の捻出が難しくなってきたことが考えられます。

自己破産の理由では低所得や生活苦などが大半を占めているため、収入と支出のバランスが保てないことがわります。ちなみに40代の男女比は、「男性56%」で「女性44%」という結果が出ています。

- 一戸建てやマンションの購入

- 扶養人数の増加

- 子供の教育費用

- 生活レベルの引き上げ

- 親への仕送り

- 親の介護が必要になる

上記以外の要因としては、ギャンブルや浪費などがあります。しかし、この場合は自業自得なのではないかと思います。その他にも、精神状態が不安定になりギャンブルなどに依存をしてしまう方がいます。

精神的な場合を除き、殆どの方は自己責任だと思います(ギャンブルでも自己破産は認められることがあります)

自己破産は40代の男性が多い現実

自己破産を行った方の年齢は40代の男性が多いことがわかりました。破産をした理由について最も多いのは、生活費の捻出ということもわかりました。

実は個人的に次の理由が気になって仕方がありません。それは、病気や医療費にかかるお金が沢山必要になった場合の自己破産です。

これには親の介護も含まれているため私も不安です。自分の家族を支えながら、親の介護までしなければならないのであれば先行きは暗くなります。誰にも責任はありませんが、予期せぬことから自己破産につながることもあるようです。

なかには働き盛りの40代で病気をし、保険に入っていなかったケースもあるようです。自分の健康リスクは軽減できるよう生命保険などには加入しておきたいところです。保険の見直しをするだけでも支払いを少なくできることもあるため頭に入れておきましょう。

自己破産をした方の平均月収と借入先

自己破産をした方の平均月収は約13.2万円というデータがあります。また現役時代の給与を100とすると、最大で60%も月収が下がるといったデータもあるため、退職金の運用もしっかりと考えなければいけません。お金があるからといって、子供や孫にお金を使い果たした後に自己破産をする方もいます。

仮に平均月収が約13.2万円とします。生活保護を受けている方の平均金額は12万円〜14万円程度だと考えられるため、自己破産後に生活保護を希望される方もいるようです。

どちらが良いのか判断ができませんが、このあたりに行政の問題点も多くあるようです。住んでいる地域や個人の置かれている状況により生活保護の金額が変わってくることは覚えておいてください。一律ではありません。詳しく知りたい方はお住まいの生活福祉課に電話をすると詳細を教えていただけます。

予想していた通りですが40代〜50代の方に自己破産をされる方が多いようです。自宅の購入や子供の学費などが一番大きく関係しているため、自分の給与内でやっていけるのかをしっかりと考え将来を設計していくほかありません。

若年層の債務整理に警戒!クレジットカードによる自己破産者に注目

2019年10月から政府主導でキャッシュレス還元施策が行われました。消費税引き上げによる措置になりますが、クレジットカード支払いを行っている方は注意が必要です。基本的は還元されるため消費者にメリットある施策になります。

消費税引き上げ後9ヶ月間にわたり中小・小規模事業者によるキャッシュレス手段を使ったポイント還元を支援することが目的です。しかし、この施策によりクレジットカードを持つ若年層が急激に増えているため債務整理を行う方が増えるのではないかと一部では懸念されています。

支払いを後回しにできるため支払い能力を超えた買い物をする方もいます。また社会人になりたての方だと奨学金の支払いが残っている場合もあります。

社会人になり収入がある一方で支払い能力以上の買い物をする方も増えており問題視されています。自己管理ができる方はよいのですが一定の金額を超えてしまうと収入よりも支出ほうが多くなり自己対応が難しくなります。

※日本弁護士連合会災害復興支援委員会2018年資料抜粋

日弁連の資料によると若年層(15歳〜34歳)の債務整理者は全体から見ると少ないです。割合的には40代〜50代が多くなっています。これは上記でも説明したように住宅購入や子供の教育費などによる支出増が影響していると思われます。

しかし、日本政府のキャッシュレス還元施策によるしわ寄せが少しづつ迫ってきているように思います。個人ではなく法人になりますが、破綻した企業も少なからず出てきています。

若年層による債務整理の他にも主婦による債務整理も気になるところです。データが数年後に開示されると思いますので開示された場合に記事にしたいと思います。若年層の債務整理になると債務金額が低いことが予想されるため、できる限り自己破産以外の解決方法が望ましいでしょう。